欧美日韩中文字幕视频不卡一二区

欧美日韩中文字幕视频不卡一二区

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

(起原:恍惚天成议论)

农家具早评 | 2026年5月19日

品种:油脂油料、橡胶、生猪、苹果、棉花、白糖、红枣

油 脂

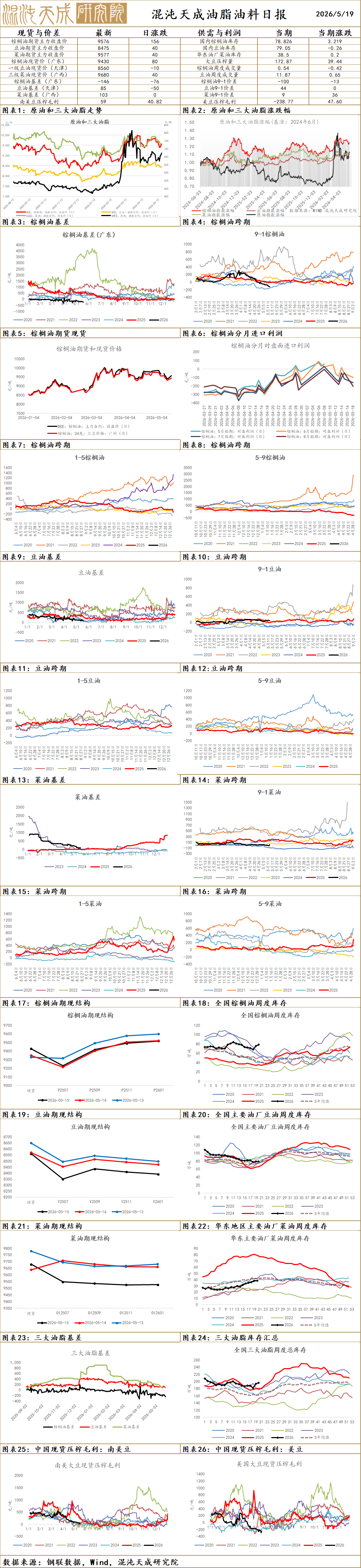

棕榈油:

昨日棕榈油主力主力收盘9576元/吨,高涨146元/吨,涨幅1.55%;基差:天津-96(-186),山东-96(-86),江苏-196(-76),广东-26(-76)。

供给端:5月18日SPPOMA数据显现,2026年5月1-15日马来西亚棕榈油单产环比上月同期减少12.47%,出油率环比上月同期减少0.75%,产量环比上月同期减少16.42%(上期数据-24.8%);4月MPOB阐述显现,2026年4月马来西亚棕榈油产量162.98万吨,环比增多18.37%,上月同期为137.68万吨;4月马棕油库存环比增多1.71%至230.94万吨,市集预期在225万吨-226万吨,累库幅度略高于预期;据马来西亚孤苦查验机构AmSpec,马来西亚5月1-15日棕榈油出口量为502228吨,较上月同期出口的601401吨减少16.49%;本年强厄尔尼诺天气概率增强,减产预期升温,多家景象机构劝诫2026年厄尔尼诺发生概率上升,将导致亚洲及澳大利亚降雨减少,预见印尼棕榈油产量减少100-200万吨;印尼林业非常职责组发言东说念主示意,该职责组还是充公了500万公顷的棕榈油训导园和工业丛林特准权,印尼林业职责组将237万公顷被征收的训导园嘱咐给国有棕榈油训导商AGRINAS。

需求端:5月13日(周三),马来西亚训导及原产业部周三示意,已与石油企业完成沿途时代对接职责,确保各掺配油库的供应链、物流及基础顺次均已准备就绪,生物柴油掺混表率将从现行B10升级至B15,并于6月1日追究奏效,预见糜掷量将增多38万吨;印度真金不怕火油协会(SEA)在周三的一份声明中指出,印度4月棕榈油入口量从3月的689,462吨降至513,403吨,为自2025年12月以来的最低水平,植物油入口总量增长10%,达到131万吨;据外媒报说念,印度溶剂萃取商协会(SEA)已敦促印度政府向食用油行业提供进攻支抓;印度总理莫迪在行动中号令各人,为支吾全球能源危急、揆情审势外汇,量力而愚弄用汽油和柴油,同期还应尽量少吃食用油,并称“少吃一丝油亦然极大的爱国行径”;印尼B50生物柴油完成说念路测试;印尼能源与矿产资源部于4月21日发布编号B-3487的“荒谬进攻”文献,追究下令自2026年7月1日起,在寰球范围内对扫数类型柴油强制践诺B50生物柴油搀和战略(即柴油中掺混50%的棕榈油基生物柴油);好意思国生柴战略落地,这次RV0的发布最终笃定生柴惨混配额54亿加仑,略低于初案的56.1亿加仑,但将2023-2025年豁免量的70%部分再行分派到2026年和2027年两年中,2026年用于生物柴油出产的好意思豆油糜掷量将达到760万至860万吨,较于2024年约600万吨的糜掷量增多35%;AB10VE:巴西生物柴油出产商已具备支抓20%掺混比例的才智,协会号令政府在有需求的情况下允许市集使用高于法定条款的掺混比例,以便缓冲刻下边临的能源冲击,现在巴西式定生物柴油掺混比例为15%,原料包括豆油和牛脂等;昨日新增买船1条,上周国内棕榈油库存环比增多4.3%。

不雅点:地缘冲突反复,原油高位震撼;马来高频数据显现产量环比下降,B15于6月份追究实施,生柴提供中长久需求搭救,厄尔尼诺提供远月减产预期,国内库存环比无间增多,印度食用需求预期减弱,在地缘冲突科罚之前,守护高位震撼,回调企稳后计划逢低买入,也可择机反套,后续关怀地缘以及生柴战略。

豆油:

昨日豆油主力收盘8475元/吨,高涨0.47%;基差:福建418(-2),广东278(-2),江苏228(-2),山东128(48),天津118(48)。

供给端:5月USDA发布第一期26/27产季预估,2026-2027产季全球大豆训导面积增多3.2%,平均单产增多0.1%,全球大豆总产量增幅3.3%,丰产预期抓续,好意思豆训导面积增多4.1%,单产抓平,总产量增多4.1%,2026-2027产季巴西大豆面积增多3.1%,单产预估增多0.2%,巴西大豆产量增多3.3%,2026-2027产季阿根廷大豆面积增多4.9%,单产下降0.7%,阿根廷大豆产量增多4.2%;国度粮油信息中心:5月入口巴西大豆将连合到港,油厂开机率擢升,预见全月油厂大豆压榨量在850万吨傍边,月环比增多约160万吨,同比减少约50万吨,较往常三年同期均值减少约20万吨。

需求端:5月13日(周三),马来西亚训导及原产业部周三示意,已与石油企业完成沿途时代对接职责,确保各掺配油库的供应链、物流及基础顺次均已准备就绪,生物柴油掺混表率将从现行B10升级至B15,并于6月1日追究奏效,预见糜掷量将增多38万吨;好意思国农业部:预见2026/27年度好意思国大豆压榨量将达到27.5亿蒲式耳,比2025/26年度的预测值增多1.2亿蒲式耳,原因是压榨利润邃密以及对大豆油算作生物燃料原料的苍劲需求;印尼能源与矿产资源部于4月21日发布编号B-3487的“荒谬进攻”文献,追究下令自2026年7月1日起,在寰球范围内对扫数类型柴油强制践诺B50生物柴油搀和战略(即柴油中掺混50%的棕榈油基生物柴油);好意思国生柴战略落地,这次RV0的发布最终笃定生柴惨混配额54亿加仑,略低于初案的56.1亿加仑,但将2023-2025年豁免量的70%部分再行分派到2026年和2027年两年中,2026年用于生物柴油出产的好意思豆油糜掷量将达到760万至860万吨,较于2024年约600万吨的糜掷量增多35%;ABIOVE:巴西生物柴油出产商已具备支抓20%掺混比例的才智,协会号令政府在有需求的情况下允许市集使用高于法定条款的掺混比例,以便缓冲刻下边临的能源冲击,现在巴西式定生物柴油掺混比例为15%,原料包括豆油和牛脂等;上周国内库存增多2%。

不雅点:地缘冲突反复,原油高位震撼;5月USDA阐述新作大豆无间增产预期,会谈收尾后,好意思豆采购预期杀青,好意思豆回调,好意思国D4rins价钱无间偏强,疏通强厄尔尼诺预期发酵,化肥能源等老本上升,生柴提供中长久需求搭救,在地缘冲突科罚之前,守护高位震撼,逢低买入,后续关怀地缘以及生柴战略。

菜油:

昨日菜油OI主力报收于9577元/吨,跌22元/吨,跌幅0.23%;基差:广东123(0),广西103(0),江苏443(-50),福建163(0)。

供给端:3月末加拿大和澳大利亚菜籽库存守护高位,预估在1000万吨和370万吨,同比增多215万吨和120万吨;阴凉的气温可能降速加拿大草原地区的春季播撒,关联词景象预告显现,5月到7月份时候的气温将高于正常,降水将达到或低于正常;欧盟委员会将欧盟油菜籽平均单产预测上调1%至3.25吨/公顷,原理是作物全体长势邃密,关联词德国、波兰、匈牙利、捷克及波罗的海国度部分地区出现干旱,令东说念主担忧,或导致单产低于刻下预期;Expana仅对26年欧盟油菜籽产量的预测下降20万吨,低于市集预期;凭据油世界:本年加拿大菜籽训导面积预见增50万公顷,因需求远景改善及谷物训导收益欠佳;畴昔几个月潜在厄尔尼诺局势或对26/27年度澳大利亚菜籽产量变成遏制;2月28日,商务部追究裁定原产于加拿大的入口油菜籽存在推销,并决定自2026年3月1日起的五年内,对关联加方公司征收5.9%的反推销税;中国与澳大利亚签署对于实施和审议中澳自贸协定的原宥备忘录。

需求端:5月13日(周三),马来西亚训导及原产业部周三示意,已与石油企业完成沿途时代对接职责,确保各掺配油库的供应链、物流及基础顺次均已准备就绪,生物柴油掺混表率将从现行B10升级至B15,并于6月1日追究奏效,预见糜掷量将增多38万吨;印尼能源与矿产资源部于4月21日发布编号B-3487的“荒谬进攻”文献,追究下令自2026年7月1日起,在寰球范围内对扫数类型柴油强制践诺B50生物柴油搀和战略(即柴油中掺混50%的棕榈油基生物柴油);好意思国生柴战略落地,这次RV0的发布最终笃定生柴惨混配额54亿加仑,略低于初案的56.1亿加仑,但将2023-2025年豁免量的70%部分再行分派到2026年和2027年两年中,9re久精品视频在线观看免费2026年用于生物柴油出产的好意思豆油糜掷量将达到760万至860万吨,较于2024年约600万吨的糜掷量增多35%;AB10VE:巴西生物柴油出产商已具备支抓20%掺混比例的才智,协会号令政府在有需求的情况下允许市集使用高于法定条款的掺混比例,以便缓冲刻下边临的能源冲击,现在巴西式定生物柴油掺混比例为15%,原料包括豆油和牛脂等;加拿大最重生物燃料引发计较已明确将菜籽油列为中枢原料;上周国内库存环比增多4.7%。

不雅点:地缘冲突反复,原油高位震撼;强厄尔尼诺预期发酵,化肥能源等老本上升,生柴提供中长久需求搭救,在地缘冲突科罚之前,守护高位震撼,逢低买入,后续关怀地缘以及生柴战略。

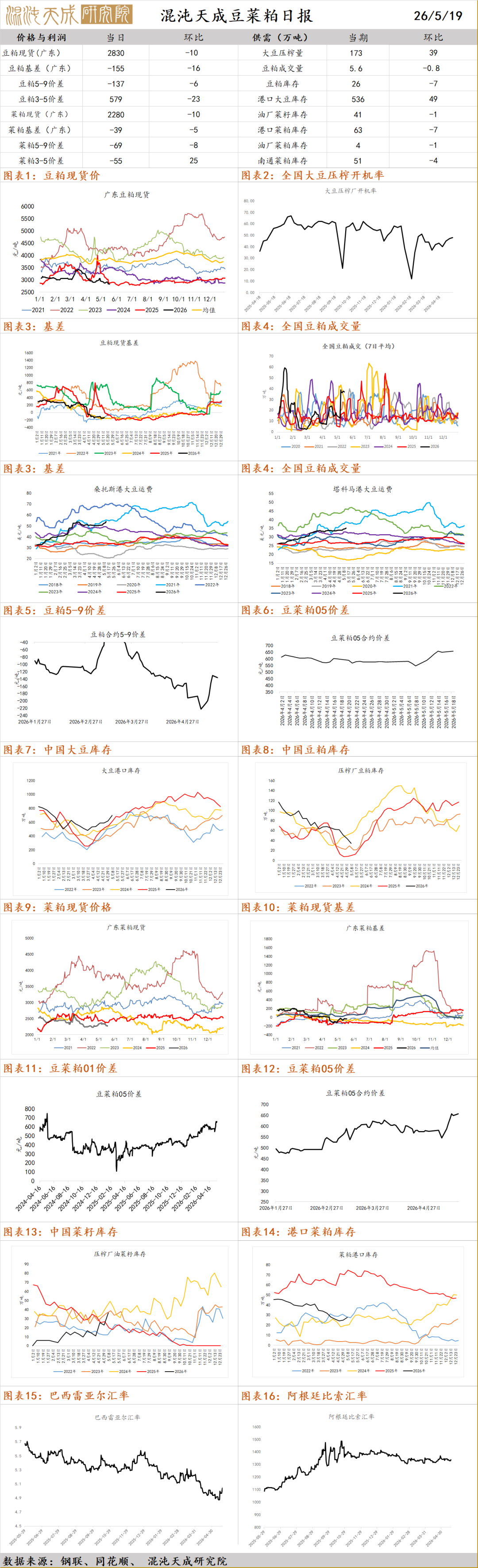

豆菜粕

本日主题:表里盘无间分化走势 厄尔尼诺暂未影响产区

一、市集不雅点

价钱方面,昨日广东豆粕现货报2830元/吨,环比-10元/吨,对应基差为-155元/吨,基差环比-16元/吨。

供应端,入口大豆供应充足,上周国内油厂开机率昭着擢升。监测显现,端正 5 月 15 日当周,国内主要油厂大豆压榨量 200万吨,周环比上升 47 万吨,同比上升 10 万吨,较往常三年同期均值上升 23 万吨。预见本周油厂开机率无间上升,大豆压榨量在 220 万吨傍边。

需求端,5 月入口大豆连合到港,节后油厂开机率速即回升,凭据压榨情况监测,端正 5 月 15 日寰球主要油厂 5月份大豆压榨量约 350 万吨。预见全月大豆压榨量在 850 万吨傍边,月环比增多约 160 万吨,同比减少约 50 万吨,较往常三年同期均值减少约 20 万吨。

总的来说,近期乐不雅预期下好意思豆无间偏强运行,连粕受制于弱践诺下估值空间受限,表里盘分化走势的神气延续。后续来看,随国内大豆连合到港,油厂开机率有无间回升的预期,市集豆粕供应压力仍然较大,预见现货无间震撼偏弱运行,短期基差有走弱可能,策略上内盘豆粕偏弱看待。

二、音问与数据

1.机构数据:近期,国表里大豆市集先扬后抑。跟着好意思国农业部5月供需阐述利多影响的开释,好意思豆期价一度涨至近两个月高位,因好意思豆出口数据创年度新低、南好意思大豆丰产预期较强、好意思国大豆压榨季节性放缓,好意思豆期价大幅回落。国内大豆库存处于频年同期高位,卑鄙采购格调严慎,供需结构偏弱,豆类期价自然在节律上跟随好意思豆价钱波动,但全体发扬弱于外盘。(饲料行业信息网)

2.机构音问:据海关统计数据显现,2026年4月中国入口大豆数目达到847.8万吨同比增对239.7万吨,增幅39.4%;比3月入口量增多445.9万吨,增幅52.6%。主若是3月海关加强检疫后到港大豆通关蔓延,导致3月入口量较少欧美日韩中文字幕视频不卡一二区,且有不少大豆货船宽限到4月才完成通关;而在后期海关检疫收缩后大豆通关程度规复正常,令4月入口大豆数目增幅昭着,增多数目还是向上3月入口大豆到港总量。(豆粕论坛)

3.市集传奇:大豆方面:1. 关税10%暂停。而不是取消,暂停6月。2. 采购谋略同意。进一步落实2025年10月达成的每年入口2500万吨 3. 如期审议机制。实质采购量将高度依赖市集价钱和地缘政事环境(市集音问未阐述)

4.宏不雅音问:中好意思可能达成农业商业左券,但中国大豆需求有限将成最大制肘。本周行将举行的中好意思指令东说念主峰会时候,两边可能达成一项农家具商业左券,扩大中国对好意思国谷物和肉类的采购。关联词市集不雅察东说念主士边远以为,鉴于需求疲软及巴西低价大豆的替代效应,中国不太可能在旧年10月份峰会同意的基础上大幅增多大豆采购。(豆粕论坛)

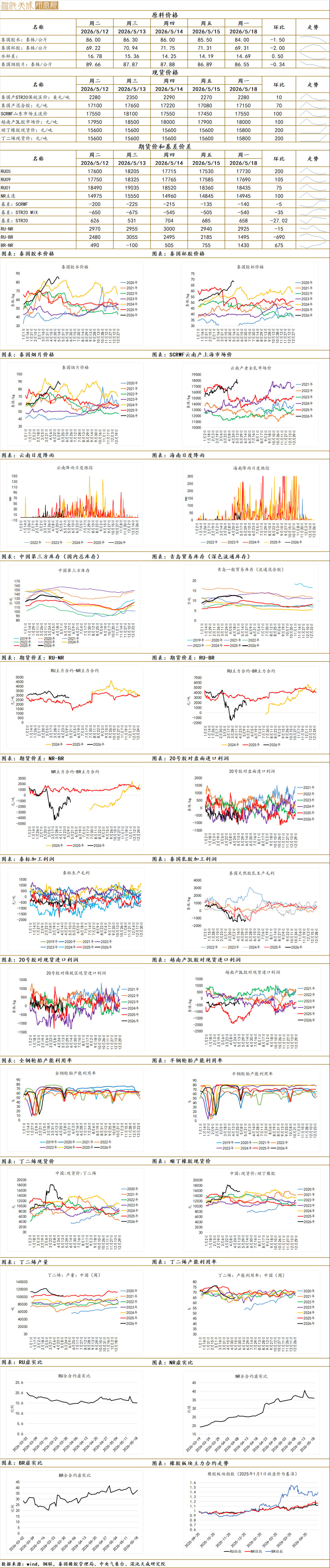

橡胶

本日主题:合成胶重回龙头 天胶原料有所回落

一.不雅点追思

原料价钱方面,昨日泰国中央市集胶水报价84泰铢/kg,环比-1.5泰铢/kg;胶杯报价69.31泰铢/kg,环比-2泰铢/kg。现货价钱方面,山东地区SCRWF报价17550元/吨,环比+100元/吨。

供给端,据监测显现泰国北部降雨量环比增长显耀,暂未出现干旱。产量来看,3月据ANRPC数据显现产量同比走弱。中期角度,本周NINO3.4指数大幅上行达到0.9,行将参加偏强厄尔尼诺景象,天气叙事进一步强化。

需求端,成人做爰a片免费播放乱码近期国内需求发扬较好,轮胎开工环比规复,制品库存或守护去库趋势。

总的来说,周末最要紧的宏不雅变化为好意思伊战事风险的再擢升,昨日内盘商品重回化工领涨的干线,合成胶强势高涨带动天胶亦偏强运行。后续来看,本周青岛区内去库区外累库的趋势延续,短期总社库去库趋势趋缓,现货流相对充裕。策略上,无间逢低作念多天胶,套利保举浅深正套。

1.机构音问:端正2026年5月17日,青岛自然橡胶样本一般商业库存较上期(20260510)增多0.43万吨至60.34万吨,增幅0.72%。端正2026年5月17日,青岛自然橡胶样本保税库存较上期(20260510)减少0.78万吨至11.18万吨,降幅6.52%。(隆众)

2.机构音问:全钢胎供应面发扬充足 市集出货浮松。据了解,多半企业装配运行稳固,个别考试全钢胎企业装配重启,出产处于迟缓规复阶段,为戒指老本,将于近日迟缓擢升至高位水平,全钢胎家具供应面发扬充足,全体出货发扬欠安,全体库存仍呈现小幅擢升状态。(隆众)

3.机构音问:中国前4个月轮胎出口量同比增长5.8%。QinRex据中国海关总署5月18日公布的数据显现,2026年前4个月中国橡胶轮胎出口量达321万吨,同比增长5.8%;出口金额为538亿元,同比下降0.1%。(QinRex)

4.机构音问:1-4月份,寰球畛域以上工业增多值同比增长5.6%。1-4月份,寰球工功课出产指数同比增长4.9%。1-4月份,社会糜掷品零卖总和164941亿元,同比增长1.9%。(国度统计局)

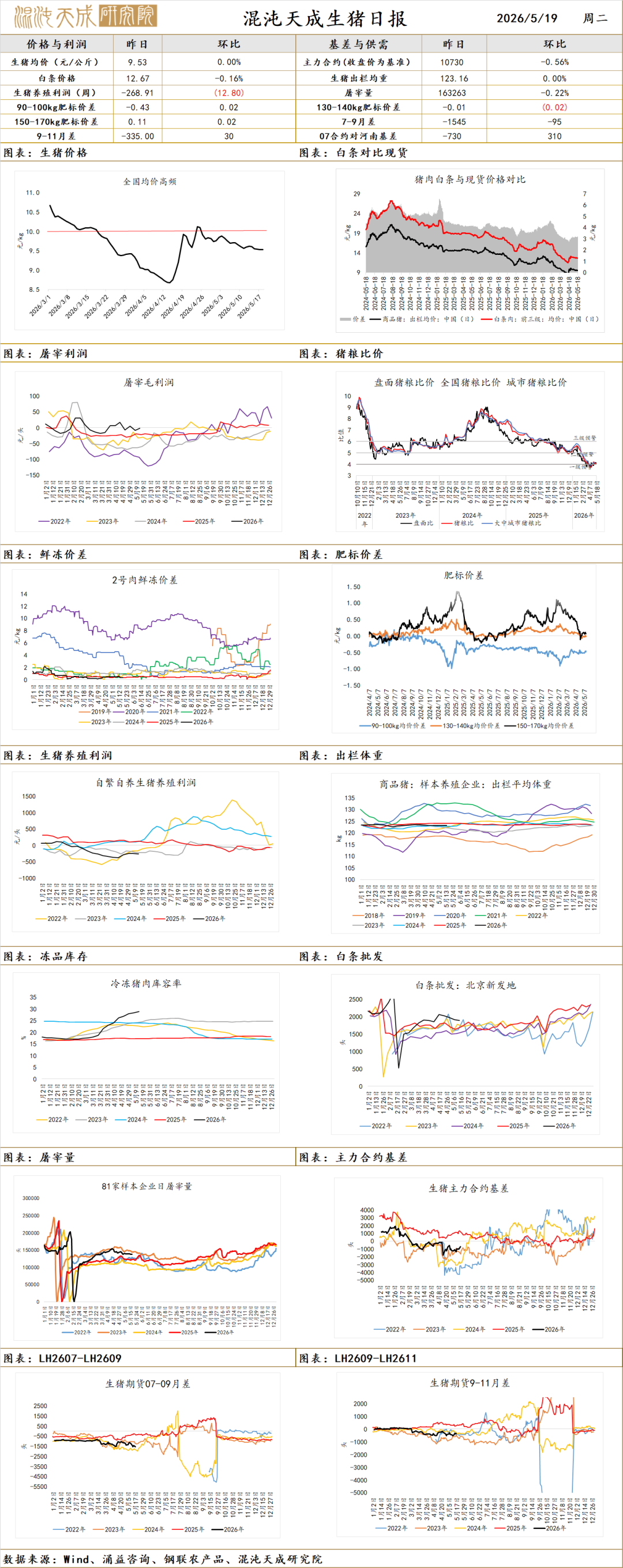

生 猪

本日主题:供应充裕 矛盾不足

一.市集不雅点

现货方面,昨日现货报价9.53元/kg,环比未变;LH2607主力合约报价10730元/吨,环比-0.56%。主力合约基差为-730元/吨,环比+300元/吨。

供应端,近期生息端出栏节律正常,市集响应供应充裕。体重方面,集团与散户体重转向增长,数据显现,本周生猪出栏均重128.85kg,较上周增多0.17kg,周环比增幅0.13%,年同比降幅0.66%;其中集团出栏均重125.52kg,较上周增多0.21kg,年同比降幅1.06%;散户出栏均重147.02kg,较上周增多0.49kg,年同比增幅6.37%。

需求端,结尾需求正常下宰量窄调,投契需求无间增多。数据显现,本周端正5月10日,寰球各地二育栏舍利用率平均增长7%,均值在50%傍边,其中河南山东等中枢供应地区栏舍利用率增长显耀。

总的来说,近期生猪市集迷漫神气延续,现货落魄驱动均不足,短期矛盾弱化。后续来看,率先肥猪端,出栏节律正常,未出现踩踏情况,近期150-170kg与标猪价差守护一毛傍边。供应端来看,近期出栏量环比4月有所下降但体重降幅不足预期,供应压力仍然较大,结尾需求无昭着起色,猪价震撼看待。盘面来说,现货窄幅波动下各合约收升水仍是主要走动逻辑,短期估值矛盾不昭着,策略上逢高作念空为主。

二.音问与数据

1.机构音问:本日多半宰杀企业采购相对顺畅,个别市集因天气原因有溢价情况,明日市集价钱或守护小幅震撼。(涌益议论)

2.机构音问:近期多半市集均反馈二次育肥补栏积极性一般,基本守护稀疏进场状态,无连合发扬;出栏方面,不雅望心思居多,月底或6月择机出栏。(涌益议论)

3.机构音问:据上海钢联重心生息企业样本数据显现,2026年5月18日重心生息企业寰球生猪日度出栏量为282386头,较上一职责日缩量2.63%,短期内市集供需神气僵抓,生猪出栏量窄幅调整为主。(钢联)

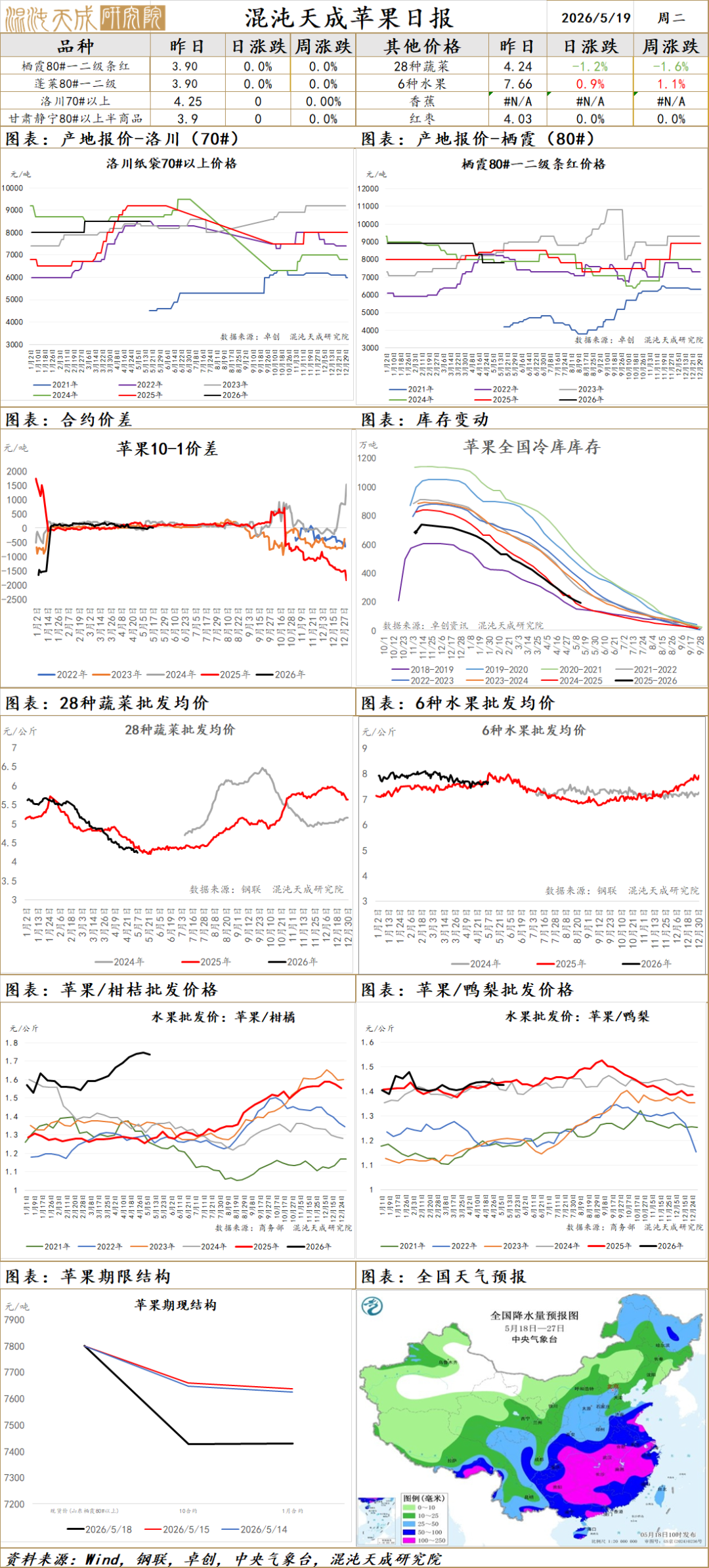

苹 果

苹果:产区苹果渐渐开动套袋,现在总体发扬邃密;山东产区库存苹果晚熟纸袋富士价钱稳固,存储商卖货积极性比拟高,商业商多半不雅望,按需采购,成交量一般;陕西产区主流价钱稳固,客商采购偏严慎,成交沉着,商业商包装自有货源的比拟多,果农低质地货源出货浮松,果农惊悸出货,客商采购比拟少;现在现货端质地一般货源有一定压力,天气全体影响不大,盘面破位下落,产区迟缓套袋,到月底基本清朗,10合约守护反弹逢高空,近期天气和糜掷情况。

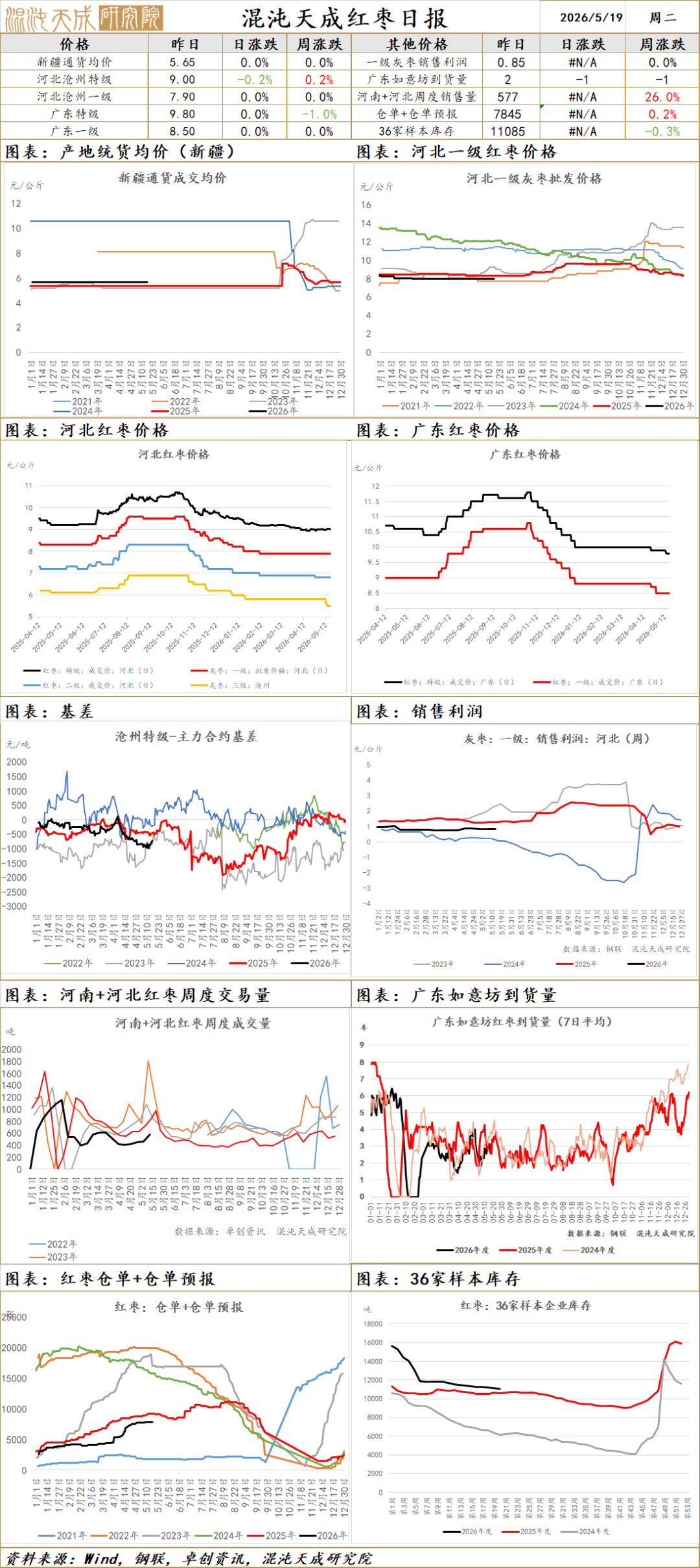

红 枣

红枣:灰枣主产区积温边远高于频年同期,农户积极进行郊野经管修枝、施肥、摸芽等职责有序进行,现在参加初花期,较往年提前半个月傍边,抓续关怀花期天气问题;河北崔尔庄市集泊车区到货7车,制品等外均有,客商凭据需求挑选符合货源按需采购,受天气影响成交极少;广东如意坊市集到货2车,价钱暂稳运行,下搭客商按需采购;全体供需迷漫比拟明确,新季枣树迟缓发芽,天气影响权重加大,守护底部震撼,恭候新驱动。

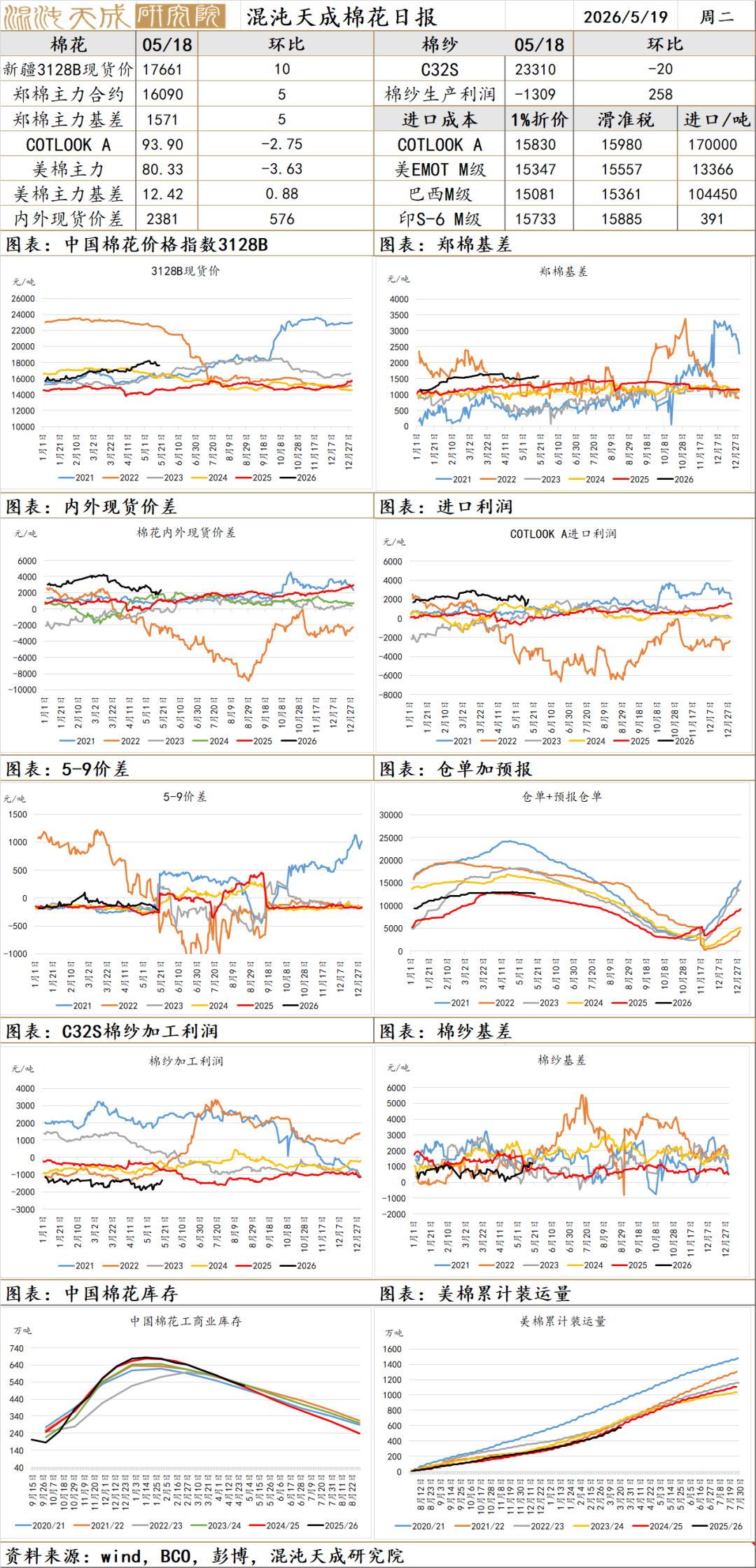

棉 花

棉花2026.5.19

一、市集不雅点

价钱:5月18日,国内新疆棉3128B均价17661元/吨,较昨日高涨10元/吨;郑棉主连收于16090元/吨,较昨日高涨5元/吨,涨幅0.03%;期现基差为1571元/吨,较昨日增多5元/吨。

供应端:USDA初度公布26/27年度全球棉花产量预测,其中全球产量预期2530万吨,同比减少3.1%;国内方面,中国棉花总产预期730万吨,同比减少5%,面积与单产同期进行下调,原因是中国新季棉花减种战略,以及对新季国内天气景色的担忧;好意思国棉花总产预期290万吨,同比减少4.3%,主要受刻下主产区泥土干旱影响下调收货面积;巴西CONAB第七次发布2026/27年度棉花总产预测数据,总产预期上调至3843万吨,同比减少5.8%,较3月的产星预测上调4万吨。

需求端:寰球卑鄙开机率迟缓擢升;需求端“金三”发扬邃密,“银四”需求同比有增。

论断:前期表里棉价同步大幅回调,好意思棉出口不足预期及宏不雅风险的利空得回部分消化,表里棉价暂时企稳。USDA26/27产季全球库销比超预期下调,下调至59.04%,同比减少5.28%。BCO 出产访问新疆植棉面积环比有所下调,2026年寰球棉花训导面积环比下调至4516.8万亩,同比减幅4.5%,新季植棉面积调减预期将迟缓考据;好意思棉干旱率有所缓解,但泥土墒情仍然偏低,好意思棉存在无间上行能源;国内依旧要警惕抛储等关联利空战略;USDA初度公布26/27年度全球棉花产量预测,其中全球产量预期2530万吨,同比减少3.1%,全球棉花供需正转向紧均衡神气,基本面抓续改善,棉价上行逻辑不变。操作上冷漠逢低作念多,后续重心追踪国表里新季训导程度、天气变化及国内新疆棉花训导补贴战略。

二、音问与数据

1、USDA初度公布26/27年度全球棉花产量预测,其中全球产量预期2530万吨,同比减少3.1%;国内方面,中国棉花总产预期730万吨,同比减少5%;好意思国棉花总产预期290万吨,同比减少4.3%。

2、BCO 2026年寰球棉花实播面积访问,2026年寰球棉花训导面积环比下调108.1万亩至4516.8万亩,同比减幅4.5%。总产环比上调2.0万吨至725.8万吨,同比减幅6.8%。

3、CONAB第七次发布2026/27年度棉花总产预测数据,因巴伊亚州和皮奥伊州的植棉面积预期上调,寰球植棉面积预期上调至204.2万公顷,同比减少2.1%;受化肥价钱高涨影响,寰球单产预期小幅下调至1880.2公斤/公顷,同比减少3.8%。基于以上,总产预期上调至384.3万吨,同比减少5.8%;较3月的产量预测上调4万吨。

4、2026年3月,中国棉花协会对寰球10个省市和新疆自治区共1857个定点农户,进行了第三期2026年植棉意向访问。 成果显现:本年寰球植棉意向面积为4311.8万亩,同比下降3.8%,降幅较上期扩大3.3个百分点。

5、USDA训导意向阐述:预测2026年好意思国棉花训导面积为964万英亩,路透预期为922.9万英亩,2026年2月瞻望论坛预测为940万英亩,2025年最终棉花训导面积为928万英亩。

6、国度发改委:2026年棉花入口滑准税加工商业配额总量为30万吨

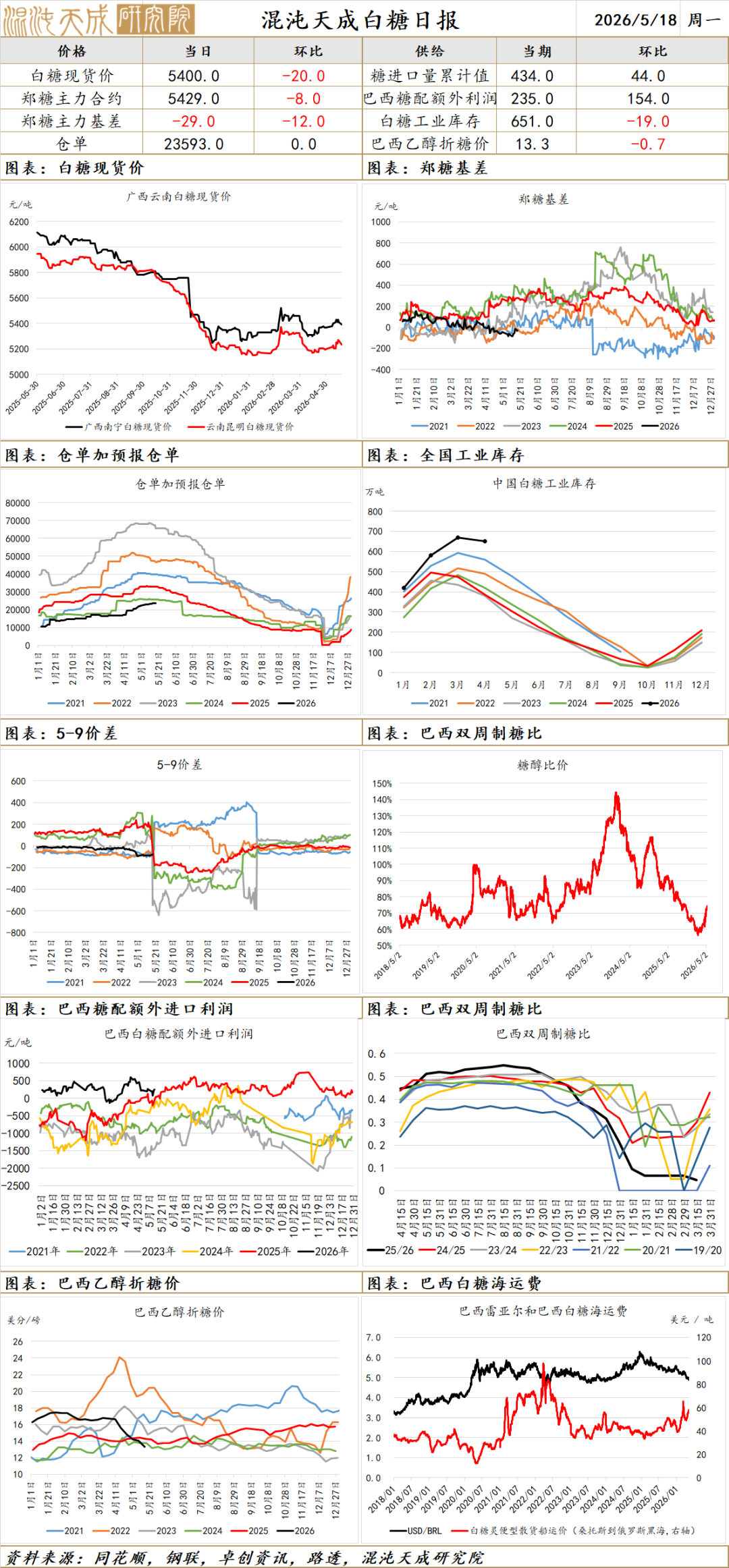

白 糖

白糖2026.5.19

一、市集不雅点

价钱:5月18日,国内南宁白糖现货价钱为5400元/吨,较昨日下落20元/吨;郑糖主连收于5429元/吨,下落8元/吨,跌幅0.15%;期现基差为-29元/吨,较昨日下落12元/吨。

供应端:印度:25/26榨季端正4月30日累计产糖2752.8万吨,同比增多约7%。据巴西能源与矿业部信息,该国计较在5月初召开的国度能源战略委员会会议上,提交提案,将汽油中酒精强制掺混比例由30%上调至32%。 端正2026年3月底,本制糖期国内共出产食糖1183万吨,同比增多108.21万吨;寰球累计销售食糖513万吨,同比减少89.58万吨;工业库存670万吨,同比增多148.79万吨;累计销糖率43.36%,同比放缓12.42个百分点。 2026年3月份我国入口食糖10万吨,同比增多3万吨。2026年1-3月我国累计入口食糖62万吨,同比增多47万吨。25/26榨季截3月底我国累计入口食糖239万吨,同比增多78万吨。端正4月14日,泰国2025/26榨季累计产糖1195.68万吨 ;端正4月15日,印度2025/26榨季累计产糖2739万吨,同比增多196万吨 ;IBGE预见巴西2026年甘蔗产量为7.0603亿吨,同比增多0.4%。

需求端:刻下处于糜掷淡季,卑鄙采购以刚需为主,全体成交一般,产销率放缓。

论断:昨日国内白糖市集全体偏弱运行,当季基本面供强需弱、库存高企的神气仍在延续。外洋方面,油价抓续高位震撼,市集担忧油价上行将带动巴西汽油价钱走强,糖醇价差扩大或扼制制糖比、减少食糖供应;国内方面,主产区糖厂已收榨,国内供应压力最大阶段渐渐往常,但受糖料丰产影响,库存压力较大。详尽来看,自然国内本产季供应宽松、需求颓唐导致高涨动能不足,但刻下白糖估值处于偏低水平,下方老本搭救较强,且厄尔尼诺预期大增,下落空间不大,操作上冷漠逢低买入。后续需重心关怀地缘冲突抓续情况及全球厄尔尼诺天气演变。

二、音问与数据

1、5月农业部预测,国内白糖25/26产季产量无间调增,调整到1280万吨,初度预测26/27产季增产至1293万吨。

2、2026/27榨季端正4月上半月,巴西中南部地区累计入榨量为1995.6万吨,较旧年同期的1667.6万吨增多328万吨,同比增幅达19.67%;累计制糖比为32.93%,较旧年同期的44.71%减少11.78%;累计产糖量为64.7万吨,较旧年同期的73.5万吨减少8.8万吨,同比降幅达11.94%。

3、巴西国度商品供应公司(Conab)预见巴西2025/26榨季产糖量为4,420万吨,同比增长0.1%;预见甘蔗酒精产量同比下降6.9%至273.3亿升;预见甘蔗和玉米的酒精总产量同比增长0.8%至375亿升。

4、沐甜30日讯 端正3月底广西收榨糖厂过半,预见3月份广西单月糖产量在140-150万吨,达到近十个榨季第二高的水平,仅低于18/19榨季的166.5万吨,同比大增110-120万吨,25/26榨季端正3月底广西累计糖产量预见冲破700万吨。

5、凭据印度糖业与生物能源制造商协会(ISMA)发布的最新预估,2025-26榨季印度食糖产量预期下调,净糖产量预见为2930万吨。

6、迪拜糖业大会指出2026/27榨季全球迷漫或收窄至约140万吨,低于25/26年度的470万吨。

]article_adlist-->

新浪合营大平台期货开户 安全快捷有保险

]article_adlist-->

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民 欧美日韩中文字幕视频不卡一二区